Cosa è l'Iva Split Payment?

Una delle novità del DDL di Stabilità 2015, nata come misura di contrasto all’evasione, riguarda l’introduzione dello Split Payment. L’Iva è una delle imposte più evase in Italia: ad oggi il cedente o il prestatore, con l’incasso della fattura, intasca anche l’Iva. Sarà, poi, un suo obbligo provvedere al versamento dell’imposta a debito nelle casse dell’Erario.

Letteralmente “Split” vuol dire spaccare/rompere e, nel gergo degli economisti aziendali, indica un’operazione di scissione.

In particolare, lo Split Payment, prevede il pagamento dell’Iva direttamente all’Erario da parte dell’Ente Pubblico. Si tratta di un meccanismo che incide sulla normale modalità di applicazione dell’Iva, collegata al congegno rivalsa-detrazione, tanto da essere subordinato al rilascio di un’apposita autorizzazione da parte del Consiglio Europeo.

Infatti, tecnicamente, con lo Split Payment, la PA (Pubblica Amministrazione) versa al suo fornitore l’importo della fattura relativa alla cessione o alla prestazione al netto dell’Iva e successivamente provvede a versare l’importo dell’Iva direttamente all’Erario con termini e modalità da stabilirsi con un apposito decreto.

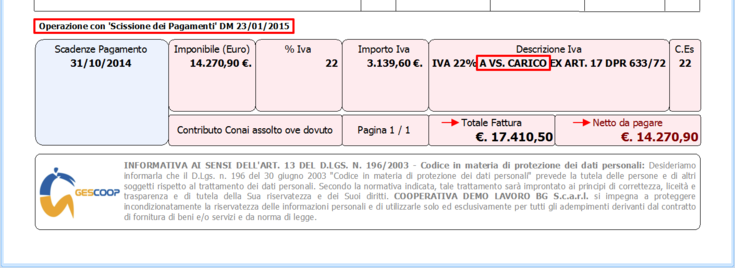

Esempio stampa fattura di Gescoop con aliquota Iva 22% soggetta al regime Split Payment:

Per ulteriori informazioni:

Nello specifico lo Split Payment è stato introdotto con l’art. 1 comma 629 della Legge n. 190/2014, la quale ha inserito nel d.P.R 633/1972 il nuovo articolo 17-ter con il quale viene introdotto, per l’appunto, un particolare meccanismo di assolvimento dell’Iva per le operazioni effettuate nei confronti della pubblica amministrazione, Stato o enti pubblici.

Il nuovo articolo stabilisce che:

"Per le cessioni di beni e le prestazioni di servizi effettuate nei confronti dello Stato, degli organi dello Stato ancorché dotati di personalità giuridica, degli enti pubblici territoriali e dei consorzi tra essi costituiti ai sensi dell’articolo 31 del testo unico di cui al decreto legislativo 18 agosto 2000, n. 267, e successive modificazioni, delle camere di commercio, industria, artigianato e agricoltura, degli istituti universitari, delle aziende sanitarie locali, degli enti ospedalieri, degli enti pubblici di ricovero e cura aventi prevalente carattere scientifico, degli enti pubblici di assistenza e beneficenza e di quelli di previdenza, per i quali i suddetti cessionari o committenti non sono debitori d’imposta ai sensi delle disposizioni in materia di imposta sul valore aggiunto, l’imposta è in ogni caso versata dai medesimi secondo modalità e termini fissati con decreto del Ministro dell’economia e delle finanze”.

In caso di inosservanza dell’obbligo di versamento, si applicheranno nei confronti degli enti inadempienti le sanzioni previste dall’art. 13 del D.Lgs. n. 471/1997 per l’omesso o ritardato versamento dei tributi, sanzioni che saranno irrogate mediante la procedura del c.d. atto di recupero di cui all’art. 1, comma 421, legge n. 311/2004.

Pertanto, l’imposta regolarmente addebitata in fattura dal soggetto che effettua la cessione del bene o la prestazione del servizio non dovrà essere pagata dal cessionario o committente (Ente Pubblico) il quale dovrà effettuare il pagamento solo dell’imponibile, mentre l’Iva dovuta verrà trattenuta e versata poi direttamente nelle casse dell’erario. I fornitori delle pubbliche amministrazioni non incasseranno più l’IVA addebitata sulle cessioni di beni e prestazioni di servizi, sicché molti di loro diventeranno creditori dell’Erario per l’imposta pagata a monte. Conseguenza di ciò, per il fornitore della pubblica amministrazione sarà che si troverà sempre a credito di Iva: a fronte dell’Iva non incassata addebitata sulle proprie fatture emesse, dovrà regolarmente pagare l’Iva, invece, ai propri fornitori.

Come accennato la nuova disciplina troverà applicazione nei confronti delle operazioni di cessioni di beni e per le prestazioni di servizi effettuate nei confronti:

1. Dello Stato.

2. Degli organi dello Stato ancorchè dotati di personalità giuridica.

3. Degli enti pubblici territoriali e dei consorzi tra essi costituiti ai sensi dell’art. 31 del T.U. di cui al D.Lgs n. 267/2000.

4. Delle camere di commercio, industria, artigianato e agricoltura; degli istituti universitari.

5. Delle aziende sanitarie locali.

6. Degli enti ospedalieri.

7. Degli enti pubblici di ricovero e cura aventi prevalente carattere scientifico.

8. Degli enti pubblici di assistenza e beneficenza e di quelli di previdenza.

Deroghe sono state previste in base alle quali lo split payment non trova applicazione, ovvero:

1. Per le prestazioni di servizi assoggettate a ritenute alla fonte a titolo di imposta sul reddito. Alcuni fornitori vengono esentati dall’applicazione dello split payment : si tratta dei fornitori che sulle proprie prestazioni sono soggetti a ritenuta alla fonte, come i professionisti. I professionisti soggetti a ritenuta d’acconto sono esclusi dal meccanismo dello split payment introdotto dalla legge di Stabilità 2015. Quindi, il sistema dello split payment non si applicherà, ai compensi delle prestazioni di servizi assoggettati a ritenuta IRPEF; i professionisti, pertanto, continueranno ad esercitare la rivalsa dell’Iva per le prestazioni rese nei confronti della Pubblica amministrazione.

2. Per le operazioni soggette a reverse charge, applicato specialmente nel settore immobiliare, ma che il DDL 2015 tende ad estendere ad altri settori come le prestazioni per le imprese di pulizia, demolizione, installazione di impianti. La procedura consiste nell’assolvimento dell’Iva da parte del cessionario o committente in luogo del cedente o prestatore. In particolare, il meccanismo dello split payment non si applica quando l’Ente Pubblico risulta essere debitore d’imposta, cioè quando la Pubblica Amministrazione, in qualità di cessionario o committente, è debitore dell’Iva in base al meccanismo dell’inversione contabile di cui all’art. 17, commi 5 e 6, ed all’art. 74, D.P.R. n. 633/1972.

Lo Split Payment si applicherà alle fatture emesse dalla data dell'1 Gennaio 2015 e l'Iva dovrà essere indicata in fattura in base alle regole ordinarie.