Fatturazione elettronica - Adeguamenti nuovo formato fatture elettroniche 1° Gennaio 2021

Rilasciati adeguamenti nel modulo Fatturazione di Gescoop necessari per l'emissione delle fatture elettroniche nel nuovo formato (obbligatorio a partire dal 1° Gennaio 2021).

A partire da Ottobre fino alla fine dell'anno 2020 saranno accettati sia il formato attuale che il nuovo.

Il nuovo formato è già accettato ed è già possibile emettere fatture elettroniche nel nuovo formato. Suggeriamo pertanto di sfruttare tale possibilità per evitare inconvenienti al momento dello “switch-off” del vecchio formato apportando in Gescoop le modifiche indicate di seguito.

La modifica più importante, che richiederà un minimo intervento da parte degli utenti, riguarda l’estensione delle ‘Nature Iva’ che permetterà di identificare più dettagliatamente codici Iva non soggetti, non imponibili e con inversione contabile.

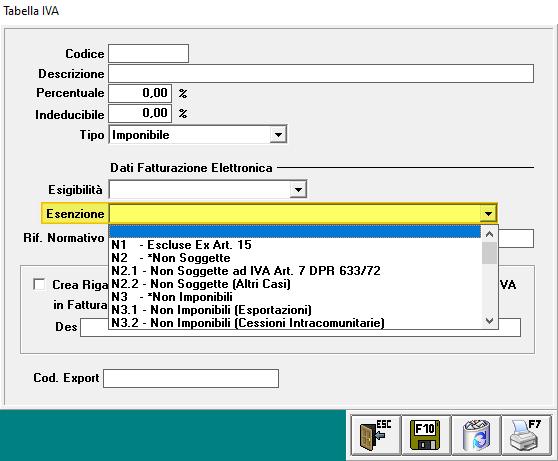

In Gescoop > Tabelle > Tabella Iva > Necessario modificare le aliquote Iva con i corretti codici di esenzione:

Il nuovo formato non prevede alcuna modifica ai 'Tipi esigibilità':

Di seguito riportiamo la lista delle 'Nature Iva' indicate dalla Agenzia delle Entrate evidenziando le codifiche introdotte e le codifiche invecchiate:

In blu = specifiche invecchiate che non saranno più valide a partire dal 1° Gennaio 2021.

In verde = nuove specifiche valide dal 1° Gennaio 2021.

In grigio = nessuna variazione rispetto il vecchio formato.

Specifica

Descrizione

N1

Escluse ex art. 15

N2

Non soggette (codice non più valido a partire dal primo gennaio 2021)

N2.1

Non soggette ad Iva ai sensi degli artt. da 7 a 7-septies del DPR 633/72

N2.2

Non soggette - altri casi

N3

Non imponibili (codice non più valido a partire dal primo gennaio 2021)

N3.1

Non imponibili - esportazioni

N3.2

Non imponibili - cessioni intracomunitarie

N3.3

Non imponibili - cessioni verso San Marino

N3.4

Non imponibili - operazioni assimilate alle cessioni all'esportazione

N3.5

Non imponibili - a seguito di dichiarazioni d'intento

N3.6

Non imponibili - altre operazioni che non concorrono alla formazione del plafond

N4

Esenti

N5

Regime del margine / Iva non esposta in fattura

N6

Inversione contabile (per le operazioni in reverse charge ovvero nei casi di autofatturazione per acquisti extra UE di servizi ovvero per importazioni di beni nei soli casi previsti) (codice non più valido a partire dal primo gennaio 2021)

N6.1

Inversione contabile - cessione di rottami e altri materiali di recupero

N6.2

Inversione contabile - cessione di oro e argento puro

N6.3

Inversione contabile - subappalto nel settore edile

N6.4

Inversione contabile - cessione di fabbricati

N6.5

Inversione contabile - cessione di telefoni cellulari

N6.6

Inversione contabile - cessione di prodotti elettronici

N6.7

Inversione contabile - prestazioni comparto edile e settori connessi

Iva assolta in altro stato UE (vendite a distanza ex art. 40 c. 3 e 4 e art. 41 c. 1 lett. b, DL 331/93; prestazione di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici ex art. 7-sexies lett. f, g, art. 74-sexies DPR 633/72)

I codici esenzione invecchiati (e quindi non più validi) hanno in Gescoop l'asterisco (*) davanti alla descrizione.

Se fosse necessario supporto per la scelta dei corretti codici esenzione approfondire con il vostro consulente fiscale.